Por: Luigi Major, MAI

HVS investiga y compila los costos de desarrollo de nuestra base de datos de presupuestos reales de construcción de hoteles. Esta fuente proporciona la base para nuestros costos de desarrollo totales ilustrados por habitación/por tipo de producto.

Introducción

Después de alcanzar un mínimo histórico en 2020, atribuido al impacto de la pandemia de COVID-19, el mercado nacional de alojamiento se recuperó rápidamente a un máximo histórico de ingresos por habitación disponible (RevPAR) en 2022. Si bien los niveles de ocupación en 2022 se mantuvieron por debajo A los niveles de 2019, el ADR superó los niveles de 2019 ese año, impulsado por una combinación de inflación y un aumento de los viajes de ocio en la era posterior a la COVID-19. Los datos para 2023 ilustran que los impactos de COVID-19 en general han quedado atrás y que el mercado de alojamiento ha alcanzado un nuevo nivel de estabilización, con un crecimiento continuo de la ocupación, aunque a un ritmo más moderado, y ADR que también ilustra un mayor crecimiento.

COVID-19 tuvo un impacto significativo en la oferta hotelera y los costos de construcción. En 2020/21, además de los proyectos ya en construcción, el desarrollo de nuevos hoteles prácticamente se paralizó debido a la incertidumbre sobre la recuperación de las condiciones económicas. Por primera vez, se informó que la oferta hotelera en 2020 disminuyó drásticamente debido al cierre temporal de muchos hoteles. Las posteriores reaperturas de estos hoteles a fines de 2020 y a lo largo de 2021 dieron como resultado un aumento descomunal en la oferta en 2021. Si bien una pequeña parte de esas adiciones de oferta fueron propiedades de nueva construcción, la gran mayoría fueron reaperturas de hoteles existentes. El crecimiento de la oferta se normalizó en 2022, pero se pronostica que será mínimo desde 2023 hasta 2025 dado el aumento en los costos de construcción y otros desafíos de desarrollo, como se describe con más detalle en este informe.

HVS ha rastreado los costos de desarrollo hotelero durante más de tres décadas, recopilando datos de los presupuestos de costos reales del hotel durante nuestras asignaciones. Esta encuesta de 2023 informa los costos de desarrollo hotelero por habitación según los datos compilados por HVS de proyectos hoteleros propuestos o en construcción durante los años calendario 2021 a 2022. Los datos reflejan ocho categorías de productos: hoteles de servicio limitado, de estadía prolongada de nivel medio, de estadía prolongada de lujo, de doble marca, de servicio selecto, de servicio completo y de lujo, así como también proyectos de reurbanización. Dado que esta encuesta proporciona una visión retrospectiva, es posible que los problemas persistentes de la cadena de suministro y los factores inflacionarios en 2023 no se reflejen completamente en los datos.

La encuesta de costos de desarrollo hotelero de HVS en EE. UU. establece promedios de costos de desarrollo en cada categoría de producto de alojamiento definida. La encuesta no pretende ser una herramienta comparativa para calcular los cambios de un año a otro, sino que refleja el costo real de construir hoteles en los Estados Unidos en 2021 y 2022. Como se discutirá, las medianas y los promedios establecidos en esta encuesta se ven muy afectados por los tipos y ubicaciones de los hoteles que se están desarrollando en este punto del ciclo de desarrollo. Nuestro objetivo al compartir esta publicación es proporcionar una base para desarrolladores, inversionistas, consultores y otros participantes del mercado para evaluar proyectos de desarrollo hotelero. Dado que los costos de desarrollo de los hoteles dependen de una multitud de factores exclusivos de cada desarrollo y ubicación, no se debe confiar en este informe para determinar el costo de los proyectos hoteleros reales o con fines de valoración. Más bien, su objetivo es brindar apoyo para las estimaciones preliminares de costos, así como mostrar una comparación entre las diversas categorías de hoteles.

Dinámica de oferta y demanda que afecta el desarrollo hotelero

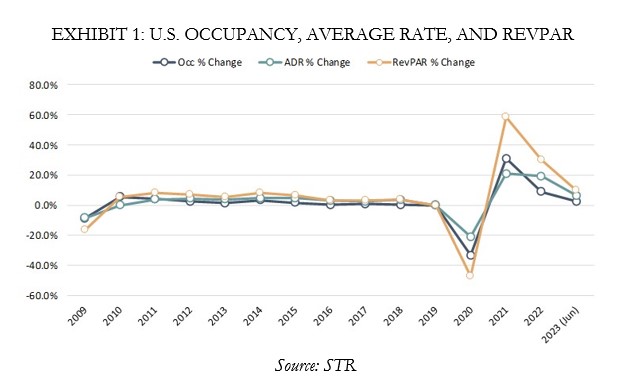

El año 2022 sirvió como otro período de recuperación y crecimiento para la ocupación hotelera y la tarifa media diaria (ADR). STR informó una ocupación nacional a fines de 2022 y un ADR del 62,7 % y $148,83, respectivamente. En el período del año hasta la fecha hasta junio de 2023, las métricas se informaron en 62,9 % y $154,45, respectivamente. Esto equivale a un aumento respectivo del 2,3 % y el 6,2 % en ocupación y ADR en comparación con el mismo período de 2022. Para este período de 2023 hasta la fecha, el RevPAR aumentó un 8,7 % en comparación con 2022, lo que ilustra la resiliencia y la recuperación de Desempeño hotelero en la era post-COVID-19.

La pandemia afectó a diferentes mercados de diversas maneras. Los mercados primarios, que representan las 25 ciudades principales de los Estados Unidos, experimentaron las caídas más pronunciadas en RevPAR para 2020 en comparación con 2019, un 58 % menos en promedio a fin de año. Por el contrario, RevPAR disminuyó un 40 % en todos los demás mercados durante el mismo período. Esto no sorprende, ya que los destinos urbanos fueron los más afectados por la pandemia dada su mayor dependencia de los viajes de negocios, grupales e internacionales.

Asimismo, debido a este impacto más pronunciado en los destinos urbanos, la variación de la oferta en 2020 en los mercados primarios fue del -8,4%, frente al -1,4% de los mercados secundarios, ya que algunos hoteles tuvieron que suspender temporalmente sus operaciones. Sin embargo, el cambio más notable en la oferta se produjo después de la pandemia. La oferta en los mercados primarios creció un 8,3 % en 2021 y un 4,4 % en 2022. En cambio, la variación de la oferta en el resto de mercados fue del 3,7 % en 2021 y del 0,7 % en 2022. Estos datos muestran que, a pesar de importantes interrupciones en 2020, la nueva oferta ha continuado ingresando a los mercados primarios y urbanos a un ritmo más alto que todos los demás mercados. Esto probablemente se deba a que la mayoría de los proyectos de desarrollo hotelero que abrieron en 2021 y 2022 se planificaron en 2019/20 o antes.

En el futuro, es probable que los aumentos de la oferta se vean influenciados por los cambios en la demanda. Los mercados secundarios y los destinos turísticos se han visto menos afectados en la era posterior a la pandemia, lo que significa que los datos en los próximos años pueden reflejar un cambio en el sentimiento o un mayor interés en desarrollar estos mercados, en comparación con los destinos urbanos.

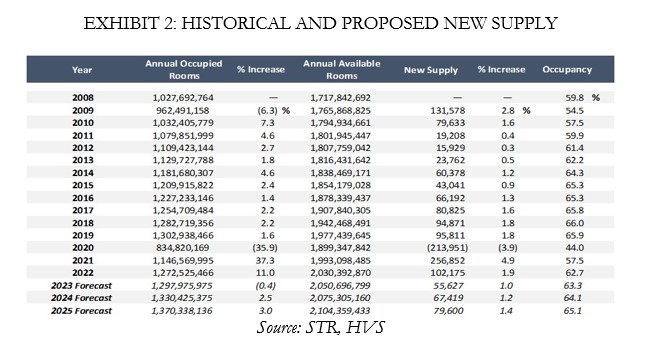

Con base en los datos disponibles de varias fuentes, la siguiente tabla ilustra los datos históricos de suministro, junto con nuestros pronósticos para 2023 a 2025.

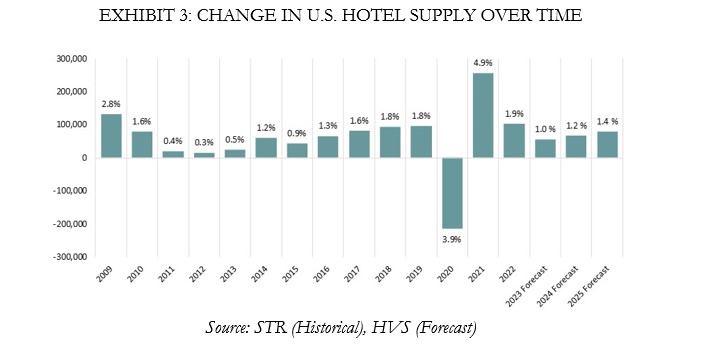

El crecimiento de la oferta normalmente va a la zaga del mercado debido al tiempo que tardan los proyectos en hacerse viables, obtener financiación y desarrollarse. El ritmo de crecimiento de la nueva oferta luego de la recesión de 2009 se desaceleró sustancialmente a un promedio anual de 0.4 % entre 2011 y 2013. En los primeros años posteriores a la recesión, los ingresos hoteleros, el ingreso operativo neto (NOI) y los valores se redujeron a un nivel que no apoyó la nueva construcción. Una vez que RevPAR y NOI llegaron a un punto que respaldaba la viabilidad, los proyectos tardaron varios años en obtener financiamiento y construirse. El ritmo de crecimiento de la nueva oferta se triplicó con creces desde ese punto mínimo hasta un promedio del 1,4 % entre 2014 y 2019, lo que refleja el resurgimiento de la apertura de hoteles en esos años, como se ilustra arriba.

Como se mencionó anteriormente, la oferta disminuyó un 3,9% en 2020 debido al cierre de hoteles. A esto le siguió un repunte del 4,9% en 2021, que representa tanto la reapertura de los hoteles cerrados como la apertura de los nuevos hoteles que ya se encontraban en etapas avanzadas de desarrollo antes del paro de la construcción. La nueva oferta alcanzó un máximo del 1,9% en los datos más recientes para 2022, lo que representa aproximadamente 102.000 nuevas habitaciones de hotel. Sin embargo, similar a la dinámica experimentada en los años posteriores a 2009, se espera que el crecimiento de la nueva oferta se modere significativamente a 1.0%, 1.2% y 1.4% en 2023 hasta 2025. Antes del inicio de COVID-19, STR había proyectado inicialmente la nueva oferta crezca a una media anual del 2,0%; sin embargo, los impactos de los cambios en la viabilidad, los problemas de la cadena de suministro, el costo de la deuda y el aumento de los costos de construcción han reducido la cantidad de desarrollos hoteleros planificados para concretarse en los próximos años.

Si bien los factores antes mencionados plantean desafíos para el desarrollo de nuevos hoteles, muchos desarrolladores visionarios siguen siendo optimistas en tiempos de crisis. El desarrollo hotelero a menudo puede tardar de tres a cinco años en dar sus frutos y, como se evidenció en los años inmediatamente posteriores a la Gran Recesión, la nueva oferta generalmente tarda en ingresar al mercado después de una recesión. El número limitado de hoteles construidos durante tiempos de recesión crea menos competencia para los hoteles existentes y propuestos cuando llega la recuperación y la expansión. Además, los proyectos que puedan abrirse en los años posteriores se beneficiarán de una nueva ola de demanda que inevitablemente llega después de cada ciclo. Incluso si no se prevé que un hotel abra en los próximos dos o tres años, un período de recesión suele ser el mejor momento para hacer avanzar un proyecto a través del largo proceso de predesarrollo, que puede incluir estudios de mercado/factibilidad, esfuerzos de asignación de derechos, arquitectura , diseño, búsquedas de marca/operador y preconstrucción. Además, los costos de construcción a menudo pueden disminuir durante un período de corrección, lo que podría mejorar la viabilidad del proyecto si los desarrolladores tienen los medios para comenzar sus proyectos durante una desaceleración.

Inflación de costos de construcción

A raíz de la pandemia de COVID-19, los costos de construcción experimentaron un aumento significativo. Varios factores contribuyeron a este aumento, incluidos los problemas laborales, las interrupciones en la cadena de suministro y otros desafíos relacionados. Inicialmente, surgieron problemas laborales debido a que muchos proyectos de construcción enfrentaron escasez de mano de obra debido a la enfermedad de los trabajadores, restricciones de movimiento y/o problemas de seguridad. Los incentivos financieros del gobierno también redujeron el número de personas dispuestas a ingresar a la fuerza laboral. Esta mano de obra reducida condujo a un aumento de los salarios, incluidos los gastos de horas extra, para compensar la menor disponibilidad de mano de obra.

La pandemia también provocó interrupciones en la disponibilidad y entrega oportuna de materiales de construcción. Las medidas de confinamiento, el cierre de fábricas y las restricciones de transporte en todo el mundo provocaron retrasos y escasez, lo que aumentó el precio de los materiales. El aumento de la demanda de ciertos materiales, como la madera, exacerbó aún más estos problemas.

Se implementaron protocolos de seguridad mejorados y medidas de higiene para proteger a los trabajadores del COVID-19, lo que agregó gastos adicionales. Las empresas constructoras tuvieron que invertir en equipos de protección personal (EPP) y suministros de saneamiento y tuvieron que modificar los sitios de trabajo para cumplir con las pautas de salud.

Por último, la demanda acumulada de proyectos de construcción después de la pandemia contribuyó a una mayor competencia y precios más altos. Con la reanudación simultánea de proyectos retrasados, los contratistas enfrentaron precios de licitación más altos y mayores costos de mano de obra y materiales, lo que resultó en presupuestos de construcción inflados.

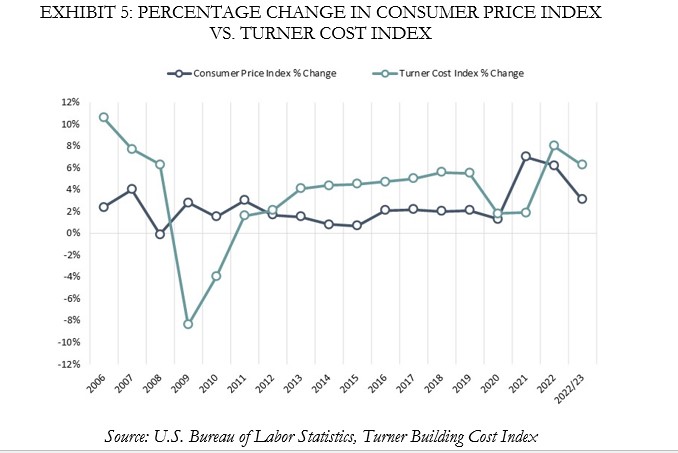

En términos de inflación relacionada específicamente con los costos de desarrollo, a continuación presentamos información del índice de costos de construcción de Turner, que ha rastreado los costos en el mercado de la construcción de edificios no residenciales en los Estados Unidos desde 1967. El índice de costos de construcción de Turner está determinado por lo siguiente factores a nivel nacional: tasas de mano de obra y productividad, precios de los materiales y condiciones competitivas del mercado. El índice generalmente aumentó año tras año desde 2011 hasta 2019, superando significativamente la inflación desde 2013 hasta 2019. El índice creció un 5,0 % en promedio desde 2014 hasta 2019 antes de disminuir a un crecimiento del 1,8 % en 2020 y del 1,9 % en 2021. Sin embargo , el índice de costos aumentó un 8,0 % en 2022 y aumentó un 6,25 % más en el período de doce meses de seguimiento de 2022/23 que finalizó en junio de 2023.

Como punto de referencia adicional, Rider Levett Bucknall (RLB), que también compila un informe trimestral de costos de construcción, informó un aumento del índice de costos de construcción del 8,3 % para fines de 2022.

Los cambios anuales en el índice de costos de construcción de Turner en comparación con los cambios anuales en el índice de precios al consumidor (IPC) se ilustran en el siguiente gráfico.

Como se muestra arriba, la brecha entre la inflación general y la inflación de la construcción se redujo significativamente en 2020, y la inflación general superó la inflación de la construcción en 2021; sin embargo, el Índice de Costos de Turner retomó su dinámica tradicional de superar el IPC en 2022. Es importante señalar que el crecimiento de los costos se ha ido moderando en lo que va del año 2023, similar a la disminución observada en el IPC. Si bien los problemas laborales siguen siendo un factor, así como algunos problemas de la cadena de suministro, los costos de ciertos materiales, como madera, madera contrachapada y láminas de aluminio, han disminuido, lo que brinda cierto alivio a los desarrolladores y contratistas.

Categorías de costos de desarrollo hotelero

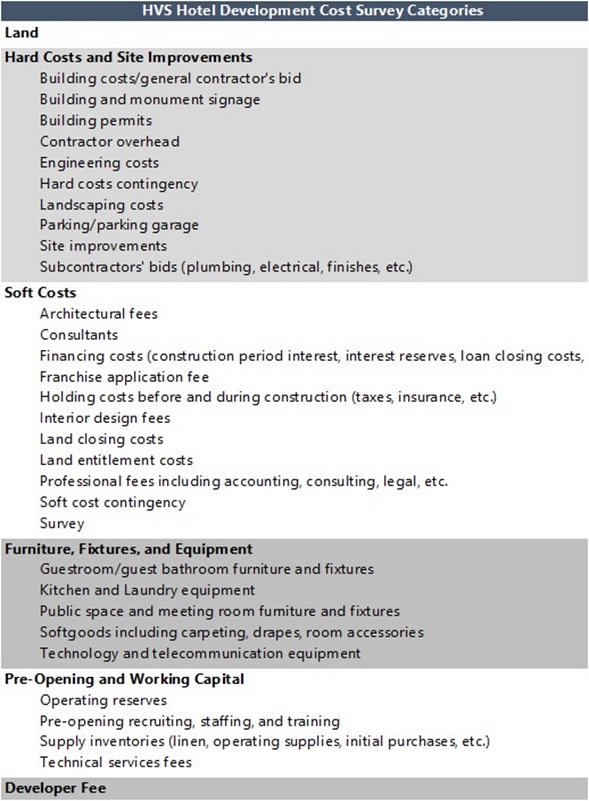

Evaluar la exhaustividad del presupuesto de desarrollo de un hotel a menudo puede ser un desafío, ya que se utilizan diferentes elementos de línea y algunos componentes se omiten involuntariamente. HVS ha estado a la vanguardia en ayudar a los desarrolladores y participantes de la industria a dar sentido a los costos de desarrollo hotelero a través de la presentación consistente de estos costos. En base a nuestra experiencia en la revisión de los presupuestos reales de los desarrolladores, así como en la preparación de la Encuesta anual de costos de desarrollo hotelero de HVS en EE. UU., hemos creado el siguiente formato de resumen para los presupuestos de desarrollo hotelero, que forma la base para las categorías de costos presentadas. Encontramos que estas categorías son significativas para los profesionales hoteleros cuando realizan un análisis relacionado con la viabilidad del hotel, y brindan una base a partir de la cual analizar los proyectos propuestos. La siguiente ilustración muestra las seis categorías definidas por HVS, así como los elementos típicos asociados con cada categoría.

EXHIBIT 1: HVS HOTEL DEVELOPMENT COST CATEGORIES

Las categorías no pretenden abarcar todo, pero reflejan los elementos típicos de un presupuesto de desarrollo. En la contabilidad de la construcción, los presupuestos de desarrollo se presentan comúnmente con mucho más detalle que para el análisis general de inversiones.

Recopilación de datos y tamaño de la muestra

HVS recopiló datos reales del presupuesto de construcción de hoteles en 48 estados en 2021/22. Si bien no se capturaron todos los presupuestos de construcción (debido a una variedad de razones, incluidos datos incompletos, datos sesgados o atributos de desarrollo), nuestra selección incluye presupuestos completos y confiables que forman la base de la encuesta de este año. Los presupuestos incluían tanto proyectos de desarrollo desde cero como remodelaciones de edificios existentes en todo Estados Unidos. Este año, los estados más representados en la encuesta fueron Arizona, California, Colorado, Florida, Nueva York, Carolina del Norte, Carolina del Sur y Texas, lo que ilustra dónde se está produciendo la mayor parte del desarrollo hotelero en el país. Además, como es de esperar, los costos de construcción varían mucho en diferentes partes del país. En esta muestra, los costos de construcción más altos por habitación permanecieron en los mercados con altos costos de vida, principalmente California, seguida de Nueva York. Sin embargo, también se observaron varios desarrollos de lujo de alta gama en Florida y Colorado. Los desarrollos con los costos más bajos por habitación incluyeron hoteles de estadía prolongada económicos o de servicio limitado en los estados de Sun Belt.

También examinamos el desglose por nivel de producto de alojamiento de nuestros datos para determinar aún más los tipos y marcas de hoteles más populares que se desarrollaron en 2021/22. En la categoría de servicio limitado, las cinco marcas principales fueron Fairfield by Marriott, Hampton by Hilton, Tru by Hilton, Best Western y La Quinta. Dentro de la categoría de estancias prolongadas, las cinco marcas principales fueron Home2 Suites by Hilton, WoodSpring Suites, TownePlace Suites by Marriott, Homewood Suites by Hilton y Staybridge Suites. El segmento de servicio selecto estuvo más representado por marcas como Courtyard by Marriott, Hyatt Place, Hilton Garden Inn, EVEN Hotels y Tempo by Hilton. Por último, la categoría de servicio completo estuvo más representada por una variedad de marcas de “colección” de Marriott, Hilton y Hyatt.

Costos de desarrollo hotelero por habitación

Los promedios y medianas a continuación reflejan una amplia gama de proyectos de desarrollo en los Estados Unidos, incluidos proyectos en áreas con barreras de entrada bajas y aquellos en destinos urbanos y turísticos de alto precio.

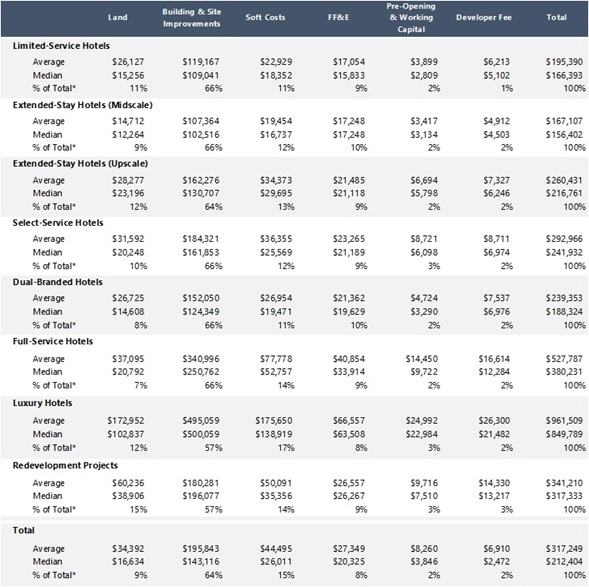

EXHIBIT 2: HOTEL DEVELOPMENT COST-PER-ROOM AMOUNTS

Los hoteles de servicio limitado y de escala media para estadías prolongadas ilustraron los costos medios por habitación en el rango de $150,000 a $170,000 e incluyeron las marcas populares destacadas anteriormente. El costo promedio de los hoteles en la categoría de estadías prolongadas de alto nivel fue de poco más de $200,000 por habitación. Los hoteles de doble marca mostraron una mediana de $ 188,000 dado que esta categoría a menudo incluye una marca de estadía prolongada de nivel medio o superior junto con una marca de servicio selecto o una marca de servicio limitado.

Los hoteles de servicio selecto reflejaron un costo promedio de $242,000 por habitación. El costo de desarrollar hoteles de servicio completo es de aproximadamente $140 000 por habitación más que los hoteles de servicio selecto, con un costo medio de más de $380 000 por habitación.

Por último, el costo medio para desarrollar hoteles de lujo se registró en casi $850,000 por habitación. Esta categoría reflejó el número más bajo de desarrollos dada la matemática de hacer factibles proyectos de lujo en todo el país con costos de desarrollo tan altos.

Es importante señalar que el costo medio de todos los hoteles aumentó aproximadamente un 20 % en comparación con los resultados de nuestra última encuesta. Como se mencionó anteriormente, esta encuesta incluye datos obtenidos durante los años calendario 2021 y 2022, en comparación con nuestra última encuesta, que incluía datos solo del año calendario 2020.

En conclusión

Los presupuestos analizados en esta encuesta fueron proporcionados directamente por los desarrolladores, propietarios y prestamistas en proyectos hoteleros tanto desde cero como de conversión durante el período ilustrado. Los resultados de la encuesta combinan los datos de los presupuestos de construcción reales organizados en una variedad de tipos de productos. Los resultados también comprenden proyectos hoteleros únicos que no pueden ser replicados por la naturaleza inherente del desarrollo hotelero. Como tal, advertimos a los desarrolladores que no confíen en la información para estimar los costos de un proyecto específico, ya que una multitud de factores afectan el presupuesto de desarrollo de un hotel. Por lo tanto, recomendamos que los usuarios de la Encuesta de costos de desarrollo hotelero de EE. UU. de HVS consideren el monto por habitación en las categorías de costos individuales solo como una guía general para esa categoría. Las empresas de diseño y adquisición de construcción y FF&E son las mejores fuentes para obtener costos directos y costos de FF&E para un proyecto hotelero específico. También se recomienda que los desarrolladores consulten más de una fuente en el proceso de desarrollo de su hotel para evaluar con mayor precisión el costo real del desarrollo. Además, el costo siempre debe ajustarse a la inflación durante el cronograma de desarrollo dado que el proceso típico de desarrollo de un hotel puede durar de tres a cinco años. Por último, recomendamos que el desempeño proyectado del hotel propuesto sea revisado periódicamente durante el proceso de desarrollo.

Toda la información de propiedad individual utilizada por HVS para esta encuesta de costos se proporcionó de manera confidencial y se consideró confiable. No se divulgan datos de fuentes individuales, marcas o regiones.

Sobre el autor: Luigi Major, MAI, es Director General de HVS Americas. Luigi obtuvo su licenciatura en el Conrad N. Hilton College of Global Hospitality Leadership de la Universidad de Houston y se unió a HVS en 2007. Luigi se enfoca en consultoría, valoración y asesoría para hoteles.

Comuníquese con Luigi al (310) 270-3240 o lmajor@hvs.com.

Construlita Proyectos

-